ラスベガスで開催された米国最大級の当イベントには、金融機関だけでなく、配車サービスのUberや音声サービスAlexaを推進するAmazonなどテクノロジー企業も参加していまして、ベンチャー企業を含めた金融機関”以外”のプレイヤーが、参入の好機を狙っている熱気がありました。

金融=金融機関が提供するサービス、では既になく、私たちにとっては選択肢が広がっているともいえそうです。そろそろ来るといわれている世界不況や不安な将来に備えるためにも、私たちの生活にも起こりつつある変化を一緒に見て行きましょう。

目次

⑴ 世界不況はいつ来るのか?

⑵ ミレニアル世代(注1:23-38歳)の新しい価値観

⑶ 金融機関”以外”から参入を狙うテクノロジー企業

続きを読む⑴ 世界不況はいつ来るのか? 2020米大統領選の影響

来年2020年11月のアメリカ大統領選挙は景気を左右する大きな要因になり得るという見方もあります。例えば、トランプ大統領は再当選する為に、何が何でも経済成長を維持/演出するだろうという見方があります。無理した分だけその後に反動的に経済が崩れる可能性があると見る人もいれば、中国との緊張緩和を成果にする事で好景気が更に継続すると見る人もいる様です。

いずれにしましても、向こう3年以内には好景気のサイクルは終わるという見方が多い様でした。大企業だけではなくベンチャー企業も、不況がくる想定で準備をしている事が、Money20/20のいくつかのセッションで語られていた事が印象的でした。

1つ目は、後払いサービスを提供しているAffirm(注2)という企業の具体的な動きです。好景気と不況のサイクルは確実に起こるため、前回の不況から10年が経った今、次の不況に備えていると強調しました。現在と過去の貸倒れ率を研究しており同社としては数十年に亘る貸付(例えば高級家具の後払いなど)のリスクは積極的に取らない方針を示しました。

2つ目は、リーマンショックの教訓から学ぶ姿勢です。リーマンショックが起こる前に予想されていた債権未回収率は5%でしたが、実際には20%を超えていました。次の不況では、リスクを的確に予測するとともに、金融資産を現金化できない、買ってくれる相手がいないといった流動性リスクにもしっかり目を向けなければいけないと議論するセッションがありました。

3つ目は、金融機関がすでに中小企業に対する融資を締付け始めているという味方もありました。

⑵ ミレニアル世代(注1:23-38歳)の新しい価値観

不況の可能性が高まり、ますます将来に不安を感じるこの時代に、ミレニアル世代はどの様に考えているのでしょうか? 2つのトレンドから読み解いてみましょう。

1つ目は、FIRE (Financial Independence, Retire Early:経済的自立・早期退職) という動きで、以下は日本語記事です。https://www.gizmodo.jp/2018/11/fire-movement.html

「勉強して高学歴 → 大手優良企業 → 結婚して家を買って子育て → できるだけ長く働き貯蓄して将来は年金」という一元的な価値観を、我々ミレニアル世代に押し付けないで下さい、という反動的な主張が見受けられます。

成功の定義はお金持ちになるだけではないという、人生の目的はそれぞれ違うという視点から始まり、記事の通り「昇進レース、昇給の心配、住宅ローン、過労、終わりのない大量消費…」といった悪循環をお金の力で断ち切りたいと切望する人たちがミレニアル世代を中心に現れている様です。

「贅沢は要らない。自由が欲しい」という視点で、大きな金額を長年かけて貯蓄して高齢で引退するのではなく、贅沢はできなくても早く引退して元気なうちに人生を楽しむ、自分の時間や人生の使い方は自分で決めたい、という思いが強いのが特徴です。

終身雇用が過去のものになり、海外アウトソースやAIに仕事が奪われて、明日をも知れない時代。「会社なんてなんのアテにもならない、自分の身は自分で守らなきゃ」という意識が現れてきています。

2つ目は、「Show me and let me decide for myself:選択肢は見せてほしい、でも自分で決めさせて」という金融商品などの押し売りに対する反発です。Forrester Researchによるレポート(注3)によると、25-34歳は金融機関による助言を信じないが、本やメディアから自助学習するのはハードルが高いと感じ、その25%は、会話形式でお金を勉強できるならお金を払うと言っています。

学ぶべき内容は全てインターネット上にありますが、ノイズも多く選別が難しい。かといって金融機関に頼ると、商品を勧めてくるばかり。だからこそ正しい知識を早く学ぶためには、信頼できる人との会話やチャット形式が効率的で、そこにはお金を払う価値を感じる様です。

因みに、日本でもこのトレンドにマッチしたサービスが伸びています。 は、対面形式で女性向けに金融教育を行なうサービスで、3ヶ月で約30万円とやや高額ですが、現在の4店舗から2019年末までには6店舗に拡大予定です。

bookeeホームページより

お金について自ら学んで人生の舵取りを主体的に行なっていく事は、どの世代にとっても大事ですが、シニア層はどのように対策しているのでしょうか?一例を見てみます。

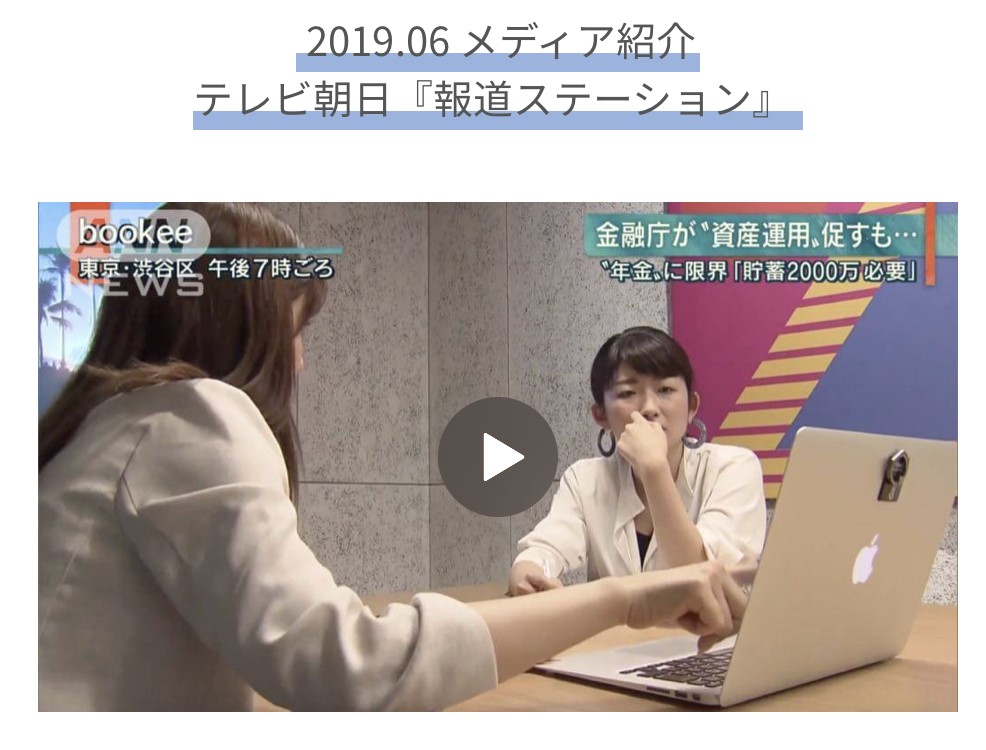

会期中、ベンチャー企業のビジネスコンテストで準優勝したのがイギリスのTimelineという企業です。ベビーブーマー世代が退職後の資産形成をシュミレーションできるサービスを提供しています。65歳からの資産がどのように推移するのかをグラフでわかりやすい見ることができます。

Timelineホームページより

⑶ 金融機関”以外”から参入を狙うテクノロジー企業

上記2企業は金融機関ではありません。ミレニアル世代に「Amazonが銀行のようなサービスを提供したら使いますか?」と質問したところ7割の回答がYesであったそうです。銀行よりもGAFA(Google,Apple,Facebook,Amazon)を毎日使っている世代が、そう思うのは自然かもしれません。従来の金融機関が、ブランディングやコミュニケーションを失敗してきているスキを見て、GAFAやベンチャー企業が金融業界に参入してきています。

例1)配車サービスのUberは、Uber Walletやデビットカードの提供を始めました。ドライバーは銀行口座を持っていなくても、お金を「貯める・使う・借りる」ができます。お客さんを乗せる度に残高が増える事が確認でき、Uberのデビットカードでガソリンを入れると6%キャッシュバックと、わかりやすいメリットを提供しています。もしも、ガソリンを$50入れたいが残高が足りない時、$100を初期上限にUberが貸してくれて、次の乗客対応で稼いだ分から返せば良いシステムなどが既にできています。

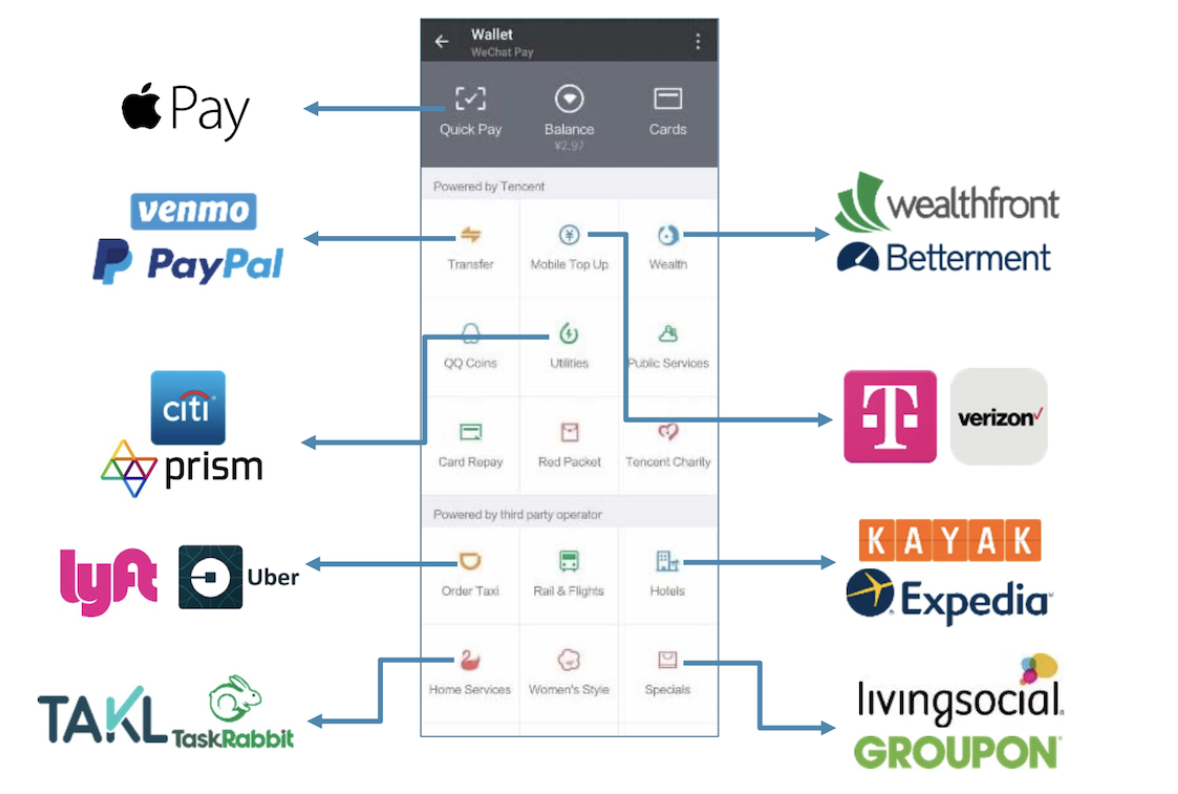

例2)中国のIT企業テンセントが提供する「WeChat」は、中国版LINEのようなアプリです。WeChatPayは、WeChatに備わっているスマホ決済機能で、友達や家族への個人間送金、店舗でのQRコード決済・オンライン決済など、様々な支払い方法に対応しています。決済の他にも、資産管理、ローン申請などが可能です。中国の銀行は、クレジットカードなどの手数料US$47billion相当(約5兆円)をスマホ決済に奪われたと言われています。こうしたIT企業による膨大な顧客数の囲い込み現象と優位性は揺るがないレベルにまで達している印象です。

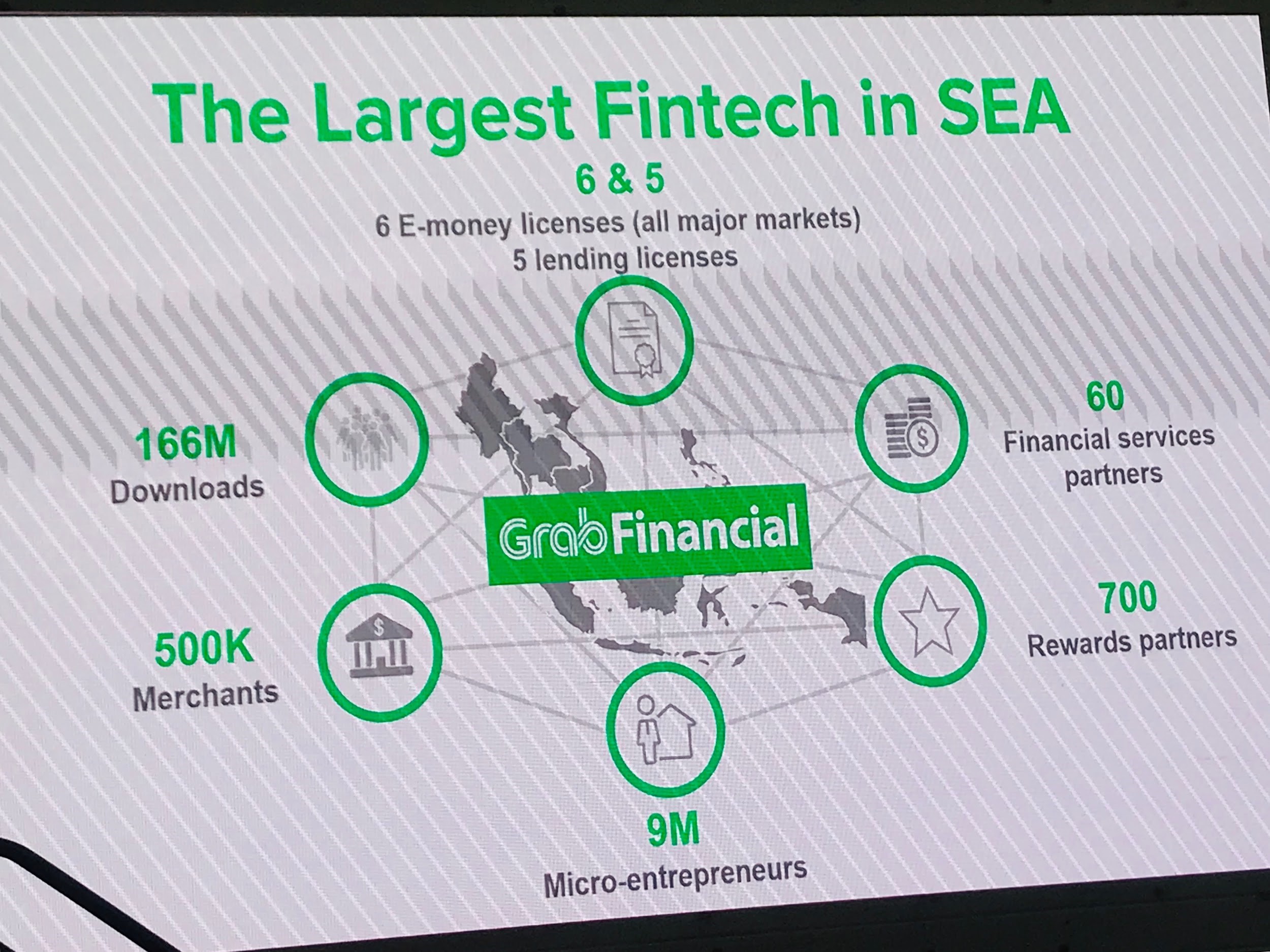

例3)シンガポール発の配車サービスであるGrabは、配車サービスに留まらず、今や東南アジア最大の金融サービス提供企業になりつつあります。例えば、クレディセゾンと資本業務提携し、Grab Financial Services Asia Inc.を設立し、東南アジアでスマホを使ったローンを提供しています。ドライバーだけでなく、アプリ利用者の乗車履歴や、GrabPayの決済履歴などから、与信審査を行いローンを提供しています。https://corporate.saisoncard.co.jp/wr_html/news_data/avmqks000000ajkz-att/20180305Release.pdf

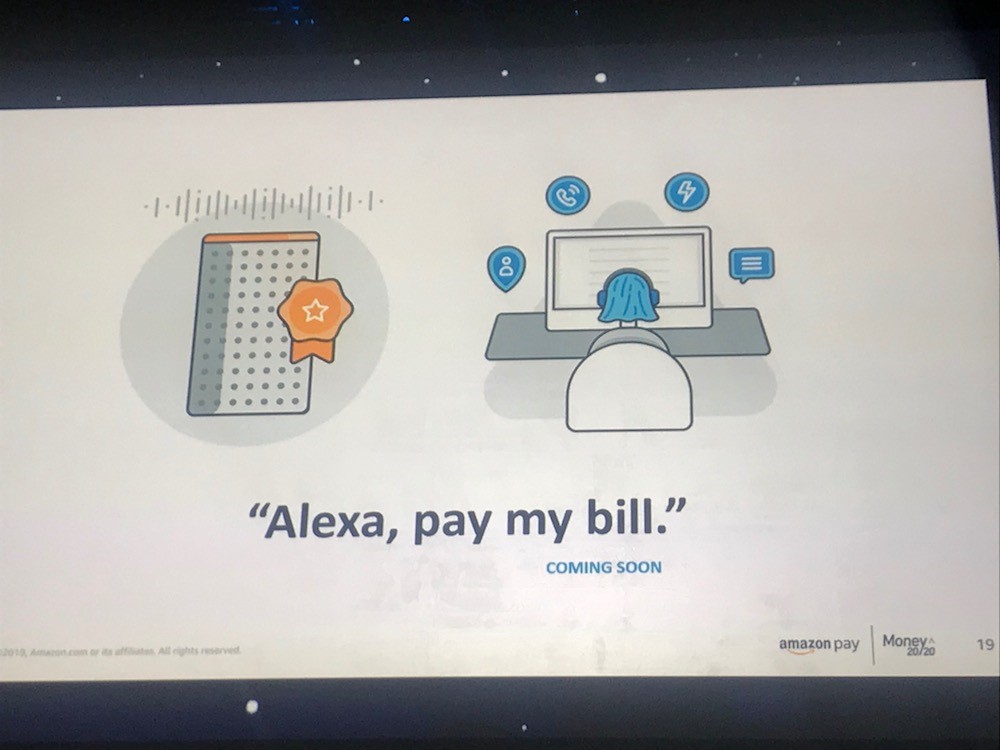

例4)Amazonが開発したAlexaは、人工知能を搭載した音声認識サービスで、私たちが話しかけるだけで、さまざまな情報を検索し音声で応えてくれます。スポーツの試合結果や天気予報、目的地までの所要時間、美味しいレストランについて答えてくれるだけでなく、音楽再生したり、さらにAmazon.comで注文することも可能です。それらの発展型として、「支払期限に応じて請求書を選別し、後は音声指示で支払実行できるサービス」がもうすぐ開始予定である様です。

音声認識が難しいとされていた日本語でも、かなり使いやすさが高まってきています。スマホやパソコンでタイピングするのに手間取ったり、その間に他の作業ができず不便に感じたことはないでしょうか?今回登壇したAmazon関係者によると「普通の人がタイプするのは1分間に40 words、プロのタイピストで70 words、喋るのは200 words!」と比較し、人が早口で喋ってコンピューターが理解する、というやり方がいかに効率が良いかという事を強調していました。

まとめ~お金との向き合い方・付き合い方への提案

まとめますと、マネーに関わる様々なサービスが変わってきていまして、ユーザーの選択肢も、学ぶ機会も急速に増えてきている様です。せっかくですので受け身ではなく、主体的に情報を取ったり試してみたりしながら、選択と実践を繰り返していく事が、実は1番不況や将来の不安への対策として重要なのかもしれません。

<注釈・参考>

(注1)ミレニアル世代

米国で広く用いられている世代別定義によれば「1981~96年までに生まれた人口(23-38歳)」https://www.jetro.go.jp/ext_images/_Reports/02/2018/ec095202b7547790/ny201810.pdf

(注2)Affirm https://www.affirm.com

ECや旅行予約サービスなどのオンライン事業者向けに、「Pay with Affirm」という形で「あと払い(分割払い)」の購入オプションを提供している。ユーザーが入力した個人情報をもとに、Affirm独自のアルゴリズムでリアルタイムに分析をすることで、「あと払いオプションの可否」と「金利」がその場で即時に決定されるという仕組み。

(注3)Forrester Researchによるレポート

Millennials Want Financial Advice, With Or Without Humans

役にたったらいいね!

してください

No related posts.