生命保険業界がAI(人工知能)に熱い視線を送っている。銀行業界が厳しい現状をテクノロジーで打破しようとしているように、やはり厳しい状況に置かれている生命保険業界もAIに活路を見出そうというのである。

本稿ではまず、生命保険業界の現状を概観していく。生命保険業界が抱える問題は少子高齢化に端を発した構造的なものが多く、小手先の改善では解決できないことを理解しておく。

次に、実際に生命保険業界に導入されたAI事例を紹介する。AIが生命保険業界にどのようなソリューションを提供しているのか把握する。

そして最後に、AI生命保険の未来を予測してみる。生命保険というビジネスは国民のQOL(生活の質)に欠かせない。よって、健全な生命保険業界それ自体が社会貢献になりうる。AI化された生命保険業界は、国民にどのような生命保険ライフを提供できるのだろうか。

生命保険業界の現状と構造的な問題

一社社団法人生命保険協会によると、1996年度の生命保険などの個人保険の保有契約高は1,495兆円だった。ところがその19年後の2015年度には858兆円にまで減った。実に43%減である。

国民の生命保険への関心は確実に減っているのである。

若い人ほど生命保険を必要としなくなった

ネット調査会社が行った調査でも、「生命保険に加入している」と答えた人の割合は、50代で85%、40代で77%だったが、20代になると46%にまで急落した。

生命保険は人々が社会生活を送るうえで欠くことのできない仕組みだが、「万が一の備えはそれほど手厚くなくてもよい」と考える人が増えると、生命保険会社の収益は減る。しかも若い人ほど手厚い保証を必要としなくなれば、生命保険業界は先細りする。

つまり生命保険業界は、絶対になくならない業界ではあるが、淘汰される企業は増える可能性があるのだ。

生命保険をかける余裕がなくなっている

ではなぜ人々は、そしてとりわけ若い人は、「万が一の備えはそれほど手厚くなくてもよい」と考えるようになったのだろうか。

収入が減ったことが大きいだろう。厚生労働省の調査によると、1994年の1世帯当たりの年間平均所得金額は664万円だったが、それが2013年には529万円にまで落ち込んだ。19年間で1世帯の年間所得が20%も減ったのである。

2013年からアベノミクスが始まり景気は回復し始めたが、それでも2015年は546万円といった程度である。

つまり各世帯の生命保険料を支払う余裕が減っていることが、加入減を招いているのである。この課題は、生命保険業界だけでは解決できない。

生命保険で守るべき人が減った?

また平均世帯人員の減少も「生命保険不要論」に拍車をかけてしまう。日本の1世帯当たりの人員は、1953年には5.0人だったが、2016年には2.47人にまで減った。核家族化の拡大である。

一緒に住む家族が減ったということは、1人の大人が養う人の数が減ったこととほぼ同義である。人々が生命保険という金融商品を買うのは、自分が亡くなったときに、自分が養っている人に苦労をかけたくないからだ。ということは、同居者が減るほど、養う人が少なくなるほど、生命保険を買う動機が薄まる。

1人暮らしが増えたり、「一生結婚しない」と考える人が増加したりすると、生命保険会社のビジネスは立ち行かなくなる。

AIが生命保険業界に与えるソリューションとは

生保大手の第一生命は2015年に「インステック」という造語を発表した。InsTechと表記し、Insurance(インシュランス、保険)とTechnology(テクノロジー、最新技術)を組み合わせた。

そう、銀行業界では、AIやITで業務を進化させていく金融テクノロジー「フィンテック(FinTech)」という概念があるが、インステックはその生命保険版だ。

第一生命は社内に「インステック・イノベーションチーム」という部署を新設した。このチームには同社の危機感が鮮明に表れている。チームメンバーは営業、商品開発、システム、運用、海外事業、アンダーライティングなどの部門から30人も集めた。

ここにAIが生命保険業界にもたらすソリューションがあるので、詳しくみていこう。

これまで以上に健康データを重視する

第一生命のインステックチームがまず注目したのは、健康診断データだ。

どの生命保険会社も、生保への加入を希望する客に、最新の健康診断データを求める。これは不健康な人を加入させない狙いがある。不健康な人が生命保険に加入してしまうと、早く死亡する人が増えて、生命保険の収入(生命保険料)より支出(生命保険金)のほうが増えてしまい、経営が悪化する。

<生命保険という商品が抱える2つの不条理>

不健康な人を加入させないルールは生命保険の大原則であり、「曲げること」はできない。

しかし不条理な点が2つある。

1つは、生命保険会社の営業担当者が、見込み客に猛烈なアプローチを仕掛けることだ。見込み客が一度断ったくらいでは引き下がらず、何度も生命保険に入るメリットを説明する。なかには営業担当者の猛アプローチに根負けして加入することを決める人もいるだろう。

ところがその見込み客が健康診断を受け、その結果が悪かったら、今度は生命保険会社は手の平を返したように「リスクが高いから加入させない」というのである。

これが1つ目の不条理である。

2つ目の不条理は、不健康な人ほど生命保険を必要としているのに、不健康な人ほど生命保険から遠ざかることだ。これでは生命保険の「人々の生活を豊かにする」機能が薄まってしまう。

生命保険業界は長らくこの2つの不条理を抱えてきた。そのせいでそもそも生命保険というビジネスモデルを好まない人もいて、そのような人は決して生命保険に加入しようとしない。

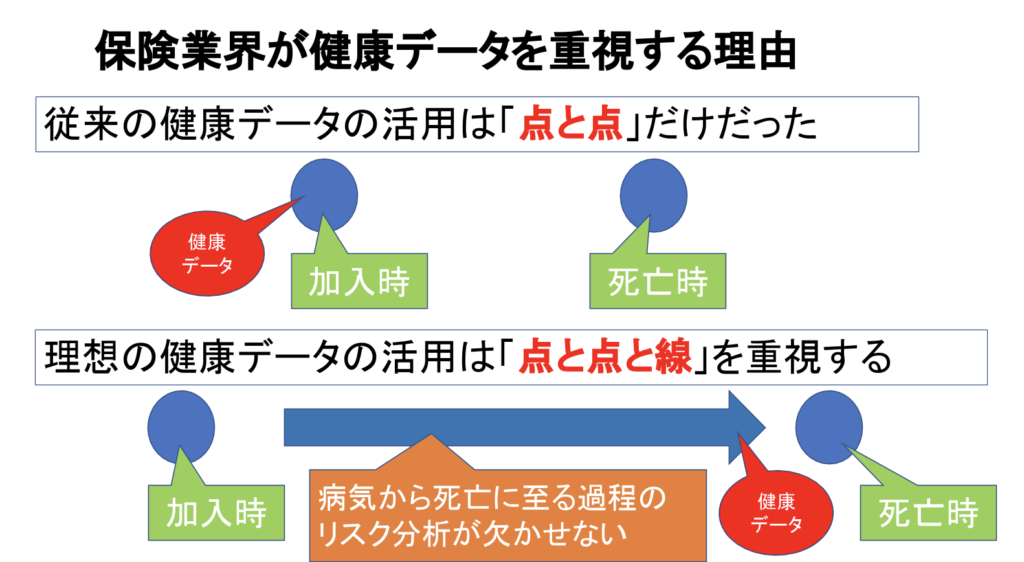

<病気になる過程と死に至る過程でリスク判断する>

もちろん生命保険会社もこの2つの不条理を知らないわけではない。しかし健康リスクを考慮した加入判断をしないわけにはいかないので、不健康な人を加入させないルールを曲げてこなかった。

しかしAIを使えばこの不条理が解消できるとインステックチームは考えた。

これまで健康リスクの判断は、加入時に入手する客の健康診断データだけで行っていた。しかし、「ある健康状態から病気になる過程」や「病気になってから死に至るまでの過程」を考慮すると、「ある人の健康リスク」をより正確に測ることができる。

生命保険のビジネスモデルとは、「毎月の生命保険料×加入期間」の総額が「生命保険金」の総額より上回るように加入者を増やすことである。

数式で表すとこうなる。

・毎月の生命保険料×加入期間>生命保険金

この状態のとき、生命保険会社は経営を継続することができる。

毎月の生命保険料の額を上げると「生命保険離れ」が進んでしまうので、生命保険会社は加入期間が長くなりそうな人を探せばいいのである。

ということは「ある健康状態から病気になる期間」や「病気になってから死に至るまでの期間」が十分長い人であれば、生命保険に加入してもらえる。

例えば、重度の糖尿病患者は余命が短いので生命保険に加入させることはできないが、正しい食生活を送っていて適度な運動をしていて軽症でもすぐに病院にかかる習慣がある糖尿病患者の余命は短くはない。

また同じがんでも、発症部位、発症時のステージ(進行度)、年齢、治療態度などによって、余命の長さはさまざまである。

このように「細かく」健康観察すればリスクが高いと思われていた人が「リスクが低い」と判断される可能性が広がるのである。

ではある人の「ある健康状態から病気になる期間」や「病気になってから死に至るまでの期間」は、どのように予測したらいいだろうか。

その答えは「ビッグデータとAI」である。

<6万人の従業員の健康データを分析することから始めた>

第一生命のインステックチームは、同社の約6万人の健康データを集めることに2016年10月から着手した。スマホのアプリで1日に歩いた歩数をカウントしたり、体重やバイタルサインの数値を集めたりしている。もちろん6万人の健康診断データも使っていく。

これらはビッグデータになる。

これをAIに分析させることで「どういう人」が「ある健康状態から病気になる期間」が長期化するかがわかる。また「どういう人」が「病気になってから死に至るまでの期間」が長期化するかもわかる。

インステックチームはさらに、日本医療データセンターという組織が保有している約160万人の健康診断データや診療報酬明細書(レセプト)のデータも活用しているという。

すでに商品化は始まっている

第一生命ではビッグデータとAIを活用した、新しい生命保険商品の販売に踏み切っている。

例えば、非喫煙者の生命保険料を割り引く商品だ。非喫煙者は喫煙者に比べて長生きできることは一般の人でも知っていることだが、「どれくらい長生きするのか」がわかっていないと生命保険料を設定できない。ビッグデータを活用することで「どれくらい長生きするか」がわかり、生命保険料を設定できるようになったのである。

また「健康年齢」によって生命保険料が変わる「7大生活習慣病入院一時金給付保険」も誕生した。健康年齢が実年齢より若いと生命保険料が安くなる仕組みになっている。

この健康年齢の算出にも160万人の健康診断データが使われている。

まとめ~AI生命保険の未来の姿とは

加入希望者の健康リスクや死亡リスクを従来より「細かく」判断することは、生命保険会社だけの利益になるわけではない。もし生命保険会社の利益しか生まないのであれば、160万人もの健康診断データを使うことは倫理上許されない。

しかしその心配はない。

「ある健康状態から病気になる期間」や「病気になってから死に至るまでの期間」がより細かくわかると、生命保険に加入したいのにそれが許されない人が確実に減る。なぜならその人が「リスクが小さい」ことが証明されるからだ。そうなれば社会に安心が広がる。

ビッグデータをAIで分析することでそれが可能になる。

ビッグデータは「より正しい結論」を導くために欠かせない基礎情報だ。しかしビッグデータは情報量が天文学的な数字になるので、スーパーコンピュータでも分析できないことがある。AIだけがそれを可能にするのである。

<参考>

- 低下する保険加入率 危機感募る生保業界(excite news)

https://www.excite.co.jp/news/article/Economic_81773/ - グラフでみる世帯の状況

https://www.mhlw.go.jp/toukei/list/dl/20-21-h28.pdf - 日本初! 第一生命のInsTech戦略[前編]――テクノロジーが保険業界に活路を開く(Insight for D)

https://d-marketing.yahoo.co.jp/entry/20170418458454.html - 医療費負担を抑える「生きるための保険」へ(日経ビジネスONLINE)

https://special.nikkeibp.co.jp/atcl/NBO/16/IBM0125/?P=1 - AI活用で簡単に保険加入 第一生命とみずほ共同開発へ(朝日新聞DIGITAL)

https://www.asahi.com/articles/ASL7S5QQWL7SULFA02F.html

役にたったらいいね!

してください

NISSENデジタルハブは、法人向けにA.Iの活用事例やデータ分析活用事例などの情報を提供しております。